- 1 Qué hace realmente la inflación con tu salario

- 2 Salario nominal vs salario real: la diferencia que muchos pasan por alto

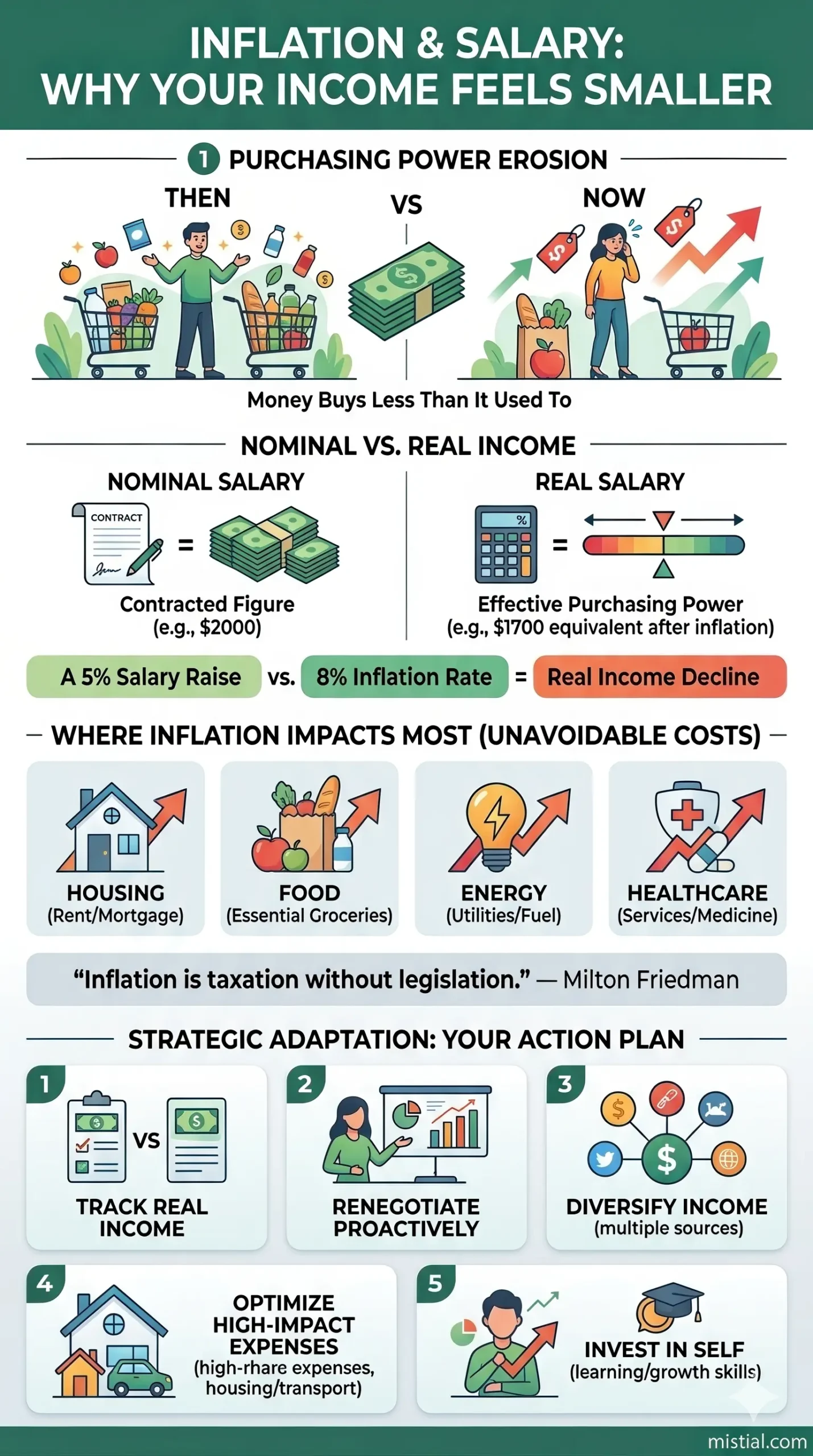

- 3 Infographic: Inflation & Salary: Why Your Income Feels Smaller

- 4 Cómo afecta la inflación a distintos niveles de ingresos

- 5 Dónde se siente más la inflación

- 6 Errores típicos al enfrentar la inflación

- 7 Cómo adaptarte a la inflación

- 8 Ejemplo real

- 9 FAQ

- 10 Resumen: qué hacer ahora

- 11 Conclusión

- 12 Fuentes

¿Alguna vez recibiste un aumento… y aun así sentiste que no avanzas económicamente?

Tu salario subió. En papel, todo parece correcto. Pero la compra del supermercado es más cara. El alquiler consume una mayor parte de tus ingresos. Incluso los pequeños gastos del día a día pesan más. Aparece una contradicción extraña: ganas más, pero sientes que tienes menos.

Así es exactamente como funciona la inflación. No solo afecta a los precios — cambia silenciosamente el valor real de tu ingreso.

Qué hace realmente la inflación con tu salario

La inflación suele explicarse como “subida de precios”. Es correcto, pero incompleto. Lo más importante es:

La inflación reduce el poder adquisitivo de tu salario.

En otras palabras, tu dinero compra menos que antes.

Imagina esto:

- El año pasado: 1.000€ cubrían alquiler, comida y permitían ahorrar

- Este año: los mismos 1.000€ apenas cubren el alquiler y lo básico

Tu salario no cambió. Pero su valor real, sí.

“La inflación es un impuesto sin legislación.” — Milton Friedman

Esta idea muestra algo clave: la inflación actúa como un costo invisible que va erosionando tu estabilidad financiera.

Salario nominal vs salario real: la diferencia que muchos pasan por alto

Para entender el impacto, hay que distinguir dos conceptos:

| Tipo | Qué significa | Ejemplo |

|---|---|---|

| Salario nominal | El número que aparece en tu contrato | 2.000€/mes |

| Salario real | Lo que realmente puedes comprar | Equivalente a 1.700€ tras la inflación |

Un aumento salarial no significa automáticamente que estás mejor.

Si tu salario sube un 5%, pero la inflación es del 8%, en realidad estás perdiendo poder adquisitivo.

Cómo se siente en la vida diaria

Aquí es donde empiezas a notarlo:

- Pospones compras que antes hacías sin pensarlo

- Eliges opciones más económicas con más frecuencia

- Ahorrar se vuelve más difícil

- Los gastos inesperados generan más estrés

No siempre es algo brusco. Muchas veces es gradual — y por eso se subestima.

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Cómo afecta la inflación a distintos niveles de ingresos

La inflación no impacta igual a todos. Depende de cómo esté estructurado tu ingreso.

1. Empleados con salario fijo

Si tu ingreso es estable pero no se ajusta regularmente, la inflación te afecta directamente.

Ejemplo: alguien que mantiene el mismo salario durante dos años en un entorno inflacionario pierde poder adquisitivo sin darse cuenta.

2. Freelancers e ingresos variables

Hay más flexibilidad, pero también más presión:

- Debes ajustar tarifas con mayor frecuencia

- Los clientes pueden resistirse a los aumentos

- Los ingresos son menos previsibles

La inflación se convierte en un tema de negociación.

3. Ingresos altos

Son menos sensibles a precios básicos, pero siguen afectados por:

- Rendimiento de inversiones

- Inflación del estilo de vida

- Pérdida de valor a largo plazo

La inflación afecta a todos — solo de forma diferente.

Dónde se siente más la inflación

No todos los gastos suben igual. Algunas categorías afectan más porque son esenciales:

- Vivienda — alquiler o hipoteca

- Alimentación — compras frecuentes

- Energía — electricidad, gas, combustible

- Salud — suele aumentar más rápido

Estos gastos no son opcionales. Por eso incluso una inflación moderada se siente fuerte.

Errores típicos al enfrentar la inflación

Muchas personas reaccionan… pero no siempre bien.

1. Ignorarla

“Los precios solo subieron un poco” — esto lleva a una pérdida gradual de ingresos reales.

2. Confiar solo en aumentos salariales

Los ajustes suelen ir por detrás de la inflación.

3. Reducir solo gastos pequeños

Ahorrar en detalles ayuda, pero los grandes gastos pesan más.

4. Mantener todo el dinero sin moverse

El dinero pierde valor con el tiempo.

5. No adaptar la estrategia financiera

Sin cambios, la inflación sigue afectando sin que lo notes.

Cómo adaptarte a la inflación

1. Analiza tu ingreso real

¿Qué puedes comprar hoy comparado con antes?

2. Negocia tu salario

- Usa datos del mercado

- Muestra tu valor

- Elige el momento adecuado

3. Diversifica tus ingresos

Depender de una sola fuente es más arriesgado.

4. Enfócate en gastos importantes

- Vivienda

- Transporte

- Pagos recurrentes

5. Invierte en habilidades

Tu desarrollo profesional influye directamente en tus ingresos.

“La mejor inversión que puedes hacer es en ti mismo.” — Warren Buffett

Ejemplo real

Anna gana más que hace dos años. Pero:

- El alquiler subió un 25%

- La comida es más cara

- Ahorra menos

No es que gestione peor su dinero.

El contexto cambió.

FAQ

¿Un aumento salarial siempre protege contra la inflación?

No. Depende de si iguala o supera la inflación.

¿Por qué la inflación se siente más fuerte?

Porque los gastos esenciales suelen subir más rápido.

¿Cambiar de trabajo ayuda?

A veces, dependiendo del mercado y tus habilidades.

¿Sigue siendo útil ahorrar?

Sí, pero la estrategia importa.

¿Cada cuánto ajustar el salario?

No hay una regla fija, depende del contexto.

¿El trabajo remoto influye?

Sí, especialmente si ingresos y gastos están en distintos países.

Resumen: qué hacer ahora

- Evalúa tu poder adquisitivo real

- Considera negociar tu salario

- Optimiza tus principales gastos

- Busca ingresos adicionales

- Invierte en tus habilidades

Conclusión

La inflación no es solo un concepto económico. Es algo que impacta tu día a día.

Tu salario no es fijo — su valor cambia con el entorno.

Fuentes

- Fondo Monetario Internacional (FMI)

- Banco Mundial

- OCDE

- Milton Friedman

- Reserva Federal

- Warren Buffett