- 1 Ce que l’inflation fait réellement à votre salaire

- 2 Salaire nominal vs salaire réel : la différence que beaucoup ignorent

- 3 Infographic: Inflation & Salary: Why Your Income Feels Smaller

- 4 Comment l’inflation affecte différents niveaux de revenus

- 5 Où l’on ressent le plus l’inflation

- 6 Erreurs typiques face à l’inflation

- 7 Comment adapter sa stratégie face à l’inflation

- 8 Exemple réel

- 9 FAQ

- 10 Version courte : que faire maintenant

- 11 Conclusion

- 12 Sources

Avez-vous déjà reçu une augmentation… et pourtant eu l’impression de ne pas avancer financièrement ?

Votre salaire a augmenté. Sur le papier, tout semble correct. Mais vos courses coûtent plus cher. Le loyer prend une part plus importante de vos revenus. Même les petites dépenses du quotidien deviennent plus lourdes. Cela crée une contradiction étrange : vous gagnez plus, mais vous avez l’impression d’avoir moins.

C’est exactement ainsi que fonctionne l’inflation. Elle ne touche pas seulement les prix — elle modifie discrètement la valeur réelle de votre revenu.

Ce que l’inflation fait réellement à votre salaire

L’inflation est souvent décrite comme « la hausse des prix ». C’est techniquement vrai, mais incomplet. Le point le plus important est le suivant :

L’inflation réduit le pouvoir d’achat de votre salaire.

En termes simples, votre argent permet d’acheter moins qu’avant.

Imaginez ceci :

- L’année dernière : 1 000 € couvraient le loyer, la nourriture et permettaient même d’épargner

- Cette année : les mêmes 1 000 € couvrent à peine le loyer et les courses de base

Votre salaire n’a pas changé. Mais sa valeur réelle, oui.

« L’inflation est une taxation sans législation. » — Milton Friedman

Cette citation met en lumière une idée clé : l’inflation agit comme un coût invisible, qui érode progressivement votre stabilité financière.

Salaire nominal vs salaire réel : la différence que beaucoup ignorent

Pour bien comprendre l’impact, il faut distinguer deux notions :

| Type | Signification | Exemple |

|---|---|---|

| Salaire nominal | Le montant indiqué dans votre contrat | 2 000 €/mois |

| Salaire réel | Ce que votre argent permet réellement d’acheter | Équivalent de 1 700 € après inflation |

Une augmentation de salaire ne signifie pas automatiquement une amélioration de votre situation.

Si votre salaire augmente de 5 %, mais que l’inflation est de 8 %, vous perdez en réalité du pouvoir d’achat.

Pourquoi cela se ressent au quotidien

C’est ici que les changements deviennent visibles :

- Vous repoussez des achats que vous faisiez auparavant sans réfléchir

- Vous choisissez plus souvent des alternatives moins chères

- Épargner devient plus difficile

- Les dépenses imprévues sont plus stressantes

Ce n’est pas toujours brutal. Souvent, c’est progressif — et c’est précisément pour cela qu’on le sous-estime.

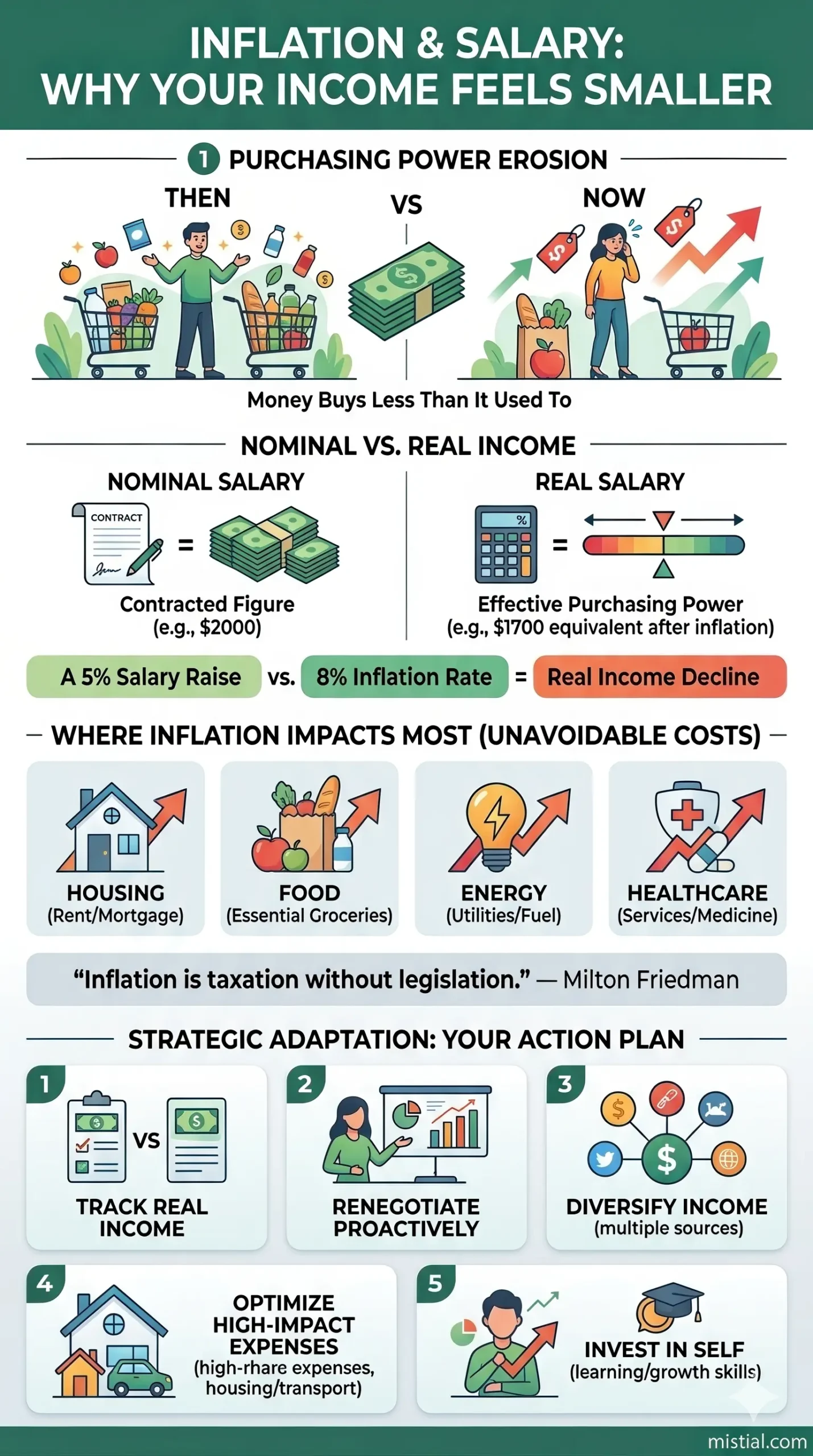

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Comment l’inflation affecte différents niveaux de revenus

L’inflation ne touche pas tout le monde de la même manière. Son impact dépend de la structure de vos revenus.

1. Salariés avec revenu fixe

Si votre revenu est stable mais rarement ajusté, l’inflation agit directement contre vous.

Exemple : un salarié dont le salaire reste inchangé pendant deux ans dans un contexte inflationniste subit une baisse réelle de revenu sans changement visible.

2. Freelances et revenus variables

Il y a plus de flexibilité, mais aussi plus de pression :

- Vous devez ajuster vos tarifs plus souvent

- Les clients peuvent résister aux augmentations

- Les revenus deviennent moins prévisibles

L’inflation devient un enjeu de négociation, pas seulement économique.

3. Revenus élevés

Ils sont moins sensibles aux hausses de prix de base, mais restent impactés par :

- La performance des investissements

- L’inflation du style de vie

- L’érosion du pouvoir d’achat à long terme

L’inflation concerne tout le monde — simplement de manière différente.

Où l’on ressent le plus l’inflation

Toutes les dépenses n’augmentent pas de la même façon. Certaines catégories sont plus sensibles, car elles sont indispensables :

- Logement — loyers ou crédits immobiliers

- Alimentation — dépenses fréquentes

- Énergie — électricité, gaz, carburant

- Santé — souvent plus rapide que l’inflation générale

Ces dépenses ne sont pas optionnelles. C’est pourquoi même une inflation modérée se fait fortement ressentir.

Erreurs typiques face à l’inflation

Beaucoup de personnes réagissent à l’inflation — mais pas toujours efficacement.

1. L’ignorer

« Les prix ont juste un peu augmenté » — ce raisonnement conduit à une perte progressive de revenu réel.

2. Compter uniquement sur les augmentations

Les hausses de salaire sont souvent en retard par rapport à l’inflation.

3. Réduire uniquement les petites dépenses

Limiter les cafés ou abonnements aide, mais les grosses charges ont plus d’impact.

4. Garder toute son épargne en liquide

L’argent non investi perd de la valeur avec le temps.

5. Ne pas adapter sa stratégie financière

Sans ajustement, l’inflation continue d’éroder vos finances sans que vous vous en rendiez compte.

Comment adapter sa stratégie face à l’inflation

1. Suivre son revenu réel

Demandez-vous : que puis-je réellement acheter aujourd’hui par rapport à l’an dernier ?

2. Négocier activement

- Utilisez des données (marché, inflation)

- Mettez en avant votre valeur

- Choisissez le bon moment

3. Diversifier ses revenus

Un seul revenu = plus de vulnérabilité.

4. Optimiser les dépenses importantes

- Logement

- Transport

- Dépenses récurrentes

5. Investir dans ses compétences

Vos compétences influencent directement votre capacité à augmenter vos revenus.

« Le meilleur investissement que vous puissiez faire, c’est en vous-même. » — Warren Buffett

Exemple réel

Anna gagne plus qu’il y a deux ans. Pourtant :

- Son loyer a augmenté de 25 %

- Ses courses coûtent plus cher

- Elle épargne moins

Elle ne gère pas moins bien son argent.

C’est le contexte qui a changé.

FAQ

Une augmentation protège-t-elle toujours de l’inflation ?

Non. Tout dépend de son niveau par rapport à l’inflation.

Pourquoi l’inflation semble-t-elle plus forte ?

Parce que les dépenses essentielles augmentent souvent plus vite.

Changer d’emploi aide-t-il ?

Parfois, selon le marché et vos compétences.

Faut-il continuer à épargner ?

Oui, mais la stratégie est importante.

À quelle fréquence ajuster son salaire ?

Il n’y a pas de règle fixe, cela dépend du contexte économique.

Le travail à distance change-t-il quelque chose ?

Oui, surtout si vos revenus et vos dépenses sont dans des pays différents.

Version courte : que faire maintenant

- Évaluez votre pouvoir d’achat réel

- Discutez d’un ajustement de salaire

- Optimisez vos dépenses principales

- Trouvez une source de revenu supplémentaire

- Développez vos compétences

Conclusion

L’inflation n’est pas seulement un concept économique. C’est une réalité quotidienne.

Votre salaire n’est pas fixe — sa valeur évolue avec le contexte.

Sources

- Fonds Monétaire International (FMI)

- Banque Mondiale

- OCDE

- Milton Friedman

- Réserve Fédérale

- Warren Buffett