- 1 O que a inflação realmente faz com o seu salário

- 2 Salário nominal vs salário real: a diferença que muitos ignoram

- 3 Infographic: Inflation & Salary: Why Your Income Feels Smaller

- 4 Como a inflação afeta diferentes níveis de renda

- 5 Onde a inflação é mais sentida

- 6 Erros comuns ao lidar com a inflação

- 7 Como adaptar sua estratégia à inflação

- 8 Exemplo real

- 9 FAQ

- 10 Resumo: o que fazer agora

- 11 Conclusão

- 12 Fontes

Você já recebeu um aumento… e mesmo assim teve a sensação de que não está avançando financeiramente?

Seu salário aumentou. No papel, tudo parece certo. Mas o custo do supermercado está mais alto. O aluguel consome uma parte maior da sua renda. Até pequenas despesas do dia a dia parecem mais pesadas. Surge uma contradição estranha: você ganha mais, mas sente que tem menos.

É exatamente assim que a inflação funciona. Ela não afeta apenas os preços — ela muda silenciosamente o valor real da sua renda.

O que a inflação realmente faz com o seu salário

A inflação costuma ser explicada como “aumento de preços”. Isso é tecnicamente correto, mas incompleto. O ponto mais importante é:

A inflação reduz o poder de compra do seu salário.

Em termos simples, seu dinheiro compra menos do que antes.

Imagine o seguinte:

- No ano passado: 1.000€ cobriam aluguel, alimentação e ainda permitiam poupar

- Este ano: os mesmos 1.000€ mal cobrem o aluguel e as compras básicas

Seu salário não mudou. Mas o seu valor real, sim.

“A inflação é uma forma de tributação sem legislação.” — Milton Friedman

Essa frase destaca uma ideia central: a inflação age como um custo invisível, corroendo gradualmente sua estabilidade financeira.

Salário nominal vs salário real: a diferença que muitos ignoram

Para entender o impacto, é essencial diferenciar dois conceitos:

| Tipo | Significado | Exemplo |

|---|---|---|

| Salário nominal | O valor que aparece no contrato | 2.000€/mês |

| Salário real | O que o dinheiro realmente permite comprar | Equivalente a 1.700€ após inflação |

Um aumento salarial não significa automaticamente que você está em melhor situação.

Se o seu salário aumenta 5%, mas a inflação é de 8%, você está, na prática, perdendo poder de compra.

Como isso aparece no dia a dia

É aqui que as mudanças começam a ficar visíveis:

- Você adia compras que antes fazia sem pensar

- Passa a escolher opções mais baratas com mais frequência

- Fica mais difícil poupar dinheiro

- Despesas inesperadas causam mais estresse

Nem sempre é algo brusco. Muitas vezes é gradual — e justamente por isso passa despercebido.

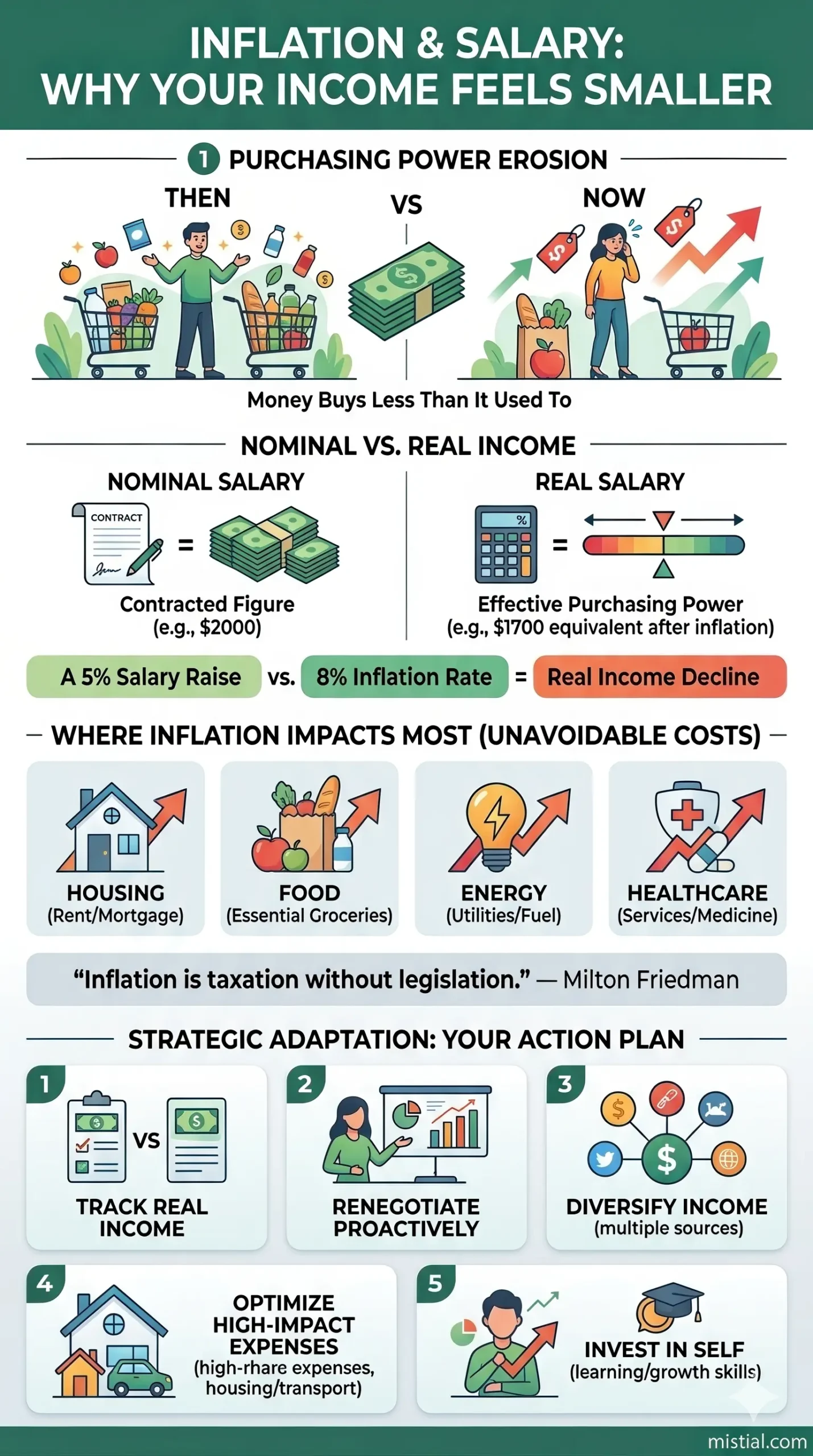

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Infographic: Inflation & Salary: Why Your Income Feels Smaller

Como a inflação afeta diferentes níveis de renda

A inflação não impacta todas as pessoas da mesma forma. Tudo depende de como a renda está estruturada.

1. Trabalhadores com salário fixo

Se sua renda é estável, mas não é ajustada regularmente, a inflação afeta diretamente você.

Exemplo: alguém que mantém o mesmo salário por dois anos em um cenário inflacionário sofre uma queda real de renda, mesmo sem mudanças aparentes.

2. Freelancers e renda variável

Há mais flexibilidade, mas também mais pressão:

- Você precisa reajustar preços com mais frequência

- Clientes podem resistir a aumentos

- A renda se torna menos previsível

A inflação vira uma questão de negociação, não apenas econômica.

3. Alta renda

Menos sensível ao aumento de preços básicos, mas ainda afetada por:

- Desempenho de investimentos

- Inflação no estilo de vida

- Perda de poder de compra no longo prazo

A inflação afeta todos — apenas de maneiras diferentes.

Onde a inflação é mais sentida

Nem todas as despesas aumentam igualmente. Algumas categorias impactam mais porque são essenciais:

- Moradia — aluguel ou financiamento

- Alimentação — gastos frequentes

- Energia — eletricidade, gás, combustível

- Saúde — muitas vezes cresce mais rápido que a inflação geral

Esses custos não são opcionais. Por isso, mesmo uma inflação moderada pesa no orçamento.

Erros comuns ao lidar com a inflação

Muitas pessoas reagem à inflação — mas nem sempre da melhor forma.

1. Ignorar o problema

“Os preços só aumentaram um pouco” — essa visão leva à perda gradual de renda real.

2. Depender apenas de aumentos salariais

Os reajustes costumam ficar atrás da inflação.

3. Cortar apenas pequenos gastos

Reduzir cafés ou assinaturas ajuda, mas grandes despesas têm mais impacto.

4. Manter todo o dinheiro parado

Dinheiro parado perde valor com o tempo.

5. Não ajustar a estratégia financeira

Sem mudanças, a inflação continua corroendo suas finanças sem que você perceba.

Como adaptar sua estratégia à inflação

1. Acompanhe sua renda real

Pergunte-se: o que eu consigo comprar hoje em comparação com o ano passado?

2. Negocie sua renda

- Use dados (mercado, inflação)

- Demonstre seu valor

- Escolha o momento certo

3. Diversifique suas fontes de renda

Depender de uma única fonte aumenta o risco.

4. Foque nos grandes gastos

- Moradia

- Transporte

- Despesas recorrentes

5. Invista em habilidades

Suas competências influenciam diretamente sua capacidade de aumentar renda.

“O melhor investimento que você pode fazer é em você mesmo.” — Warren Buffett

Exemplo real

Anna ganha mais do que há dois anos. Mas:

- O aluguel aumentou 25%

- As compras ficaram mais caras

- Ela poupa menos

Ela não passou a administrar pior o dinheiro.

O contexto mudou.

FAQ

Um aumento salarial sempre protege contra a inflação?

Não. Depende se o aumento acompanha ou supera a inflação.

Por que a inflação parece maior do que os números mostram?

Porque despesas essenciais costumam subir mais rápido.

Mudar de emprego ajuda?

Às vezes, dependendo do mercado e das suas habilidades.

Vale a pena continuar poupando?

Sim, mas a forma como você poupa é importante.

Com que frequência o salário deve ser ajustado?

Não há regra fixa — depende do cenário econômico.

O trabalho remoto muda algo?

Pode mudar, especialmente se renda e despesas estão em países diferentes.

Resumo: o que fazer agora

- Avalie seu poder de compra real

- Considere negociar sua renda

- Otimize suas principais despesas

- Busque uma fonte de renda adicional

- Invista no desenvolvimento de habilidades

Conclusão

A inflação não é apenas um conceito econômico. Ela está presente nas decisões do dia a dia.

Seu salário não é estático — seu valor muda com o contexto.

Fontes

- Fundo Monetário Internacional (FMI)

- Banco Mundial

- OCDE

- Milton Friedman

- Federal Reserve

- Warren Buffett